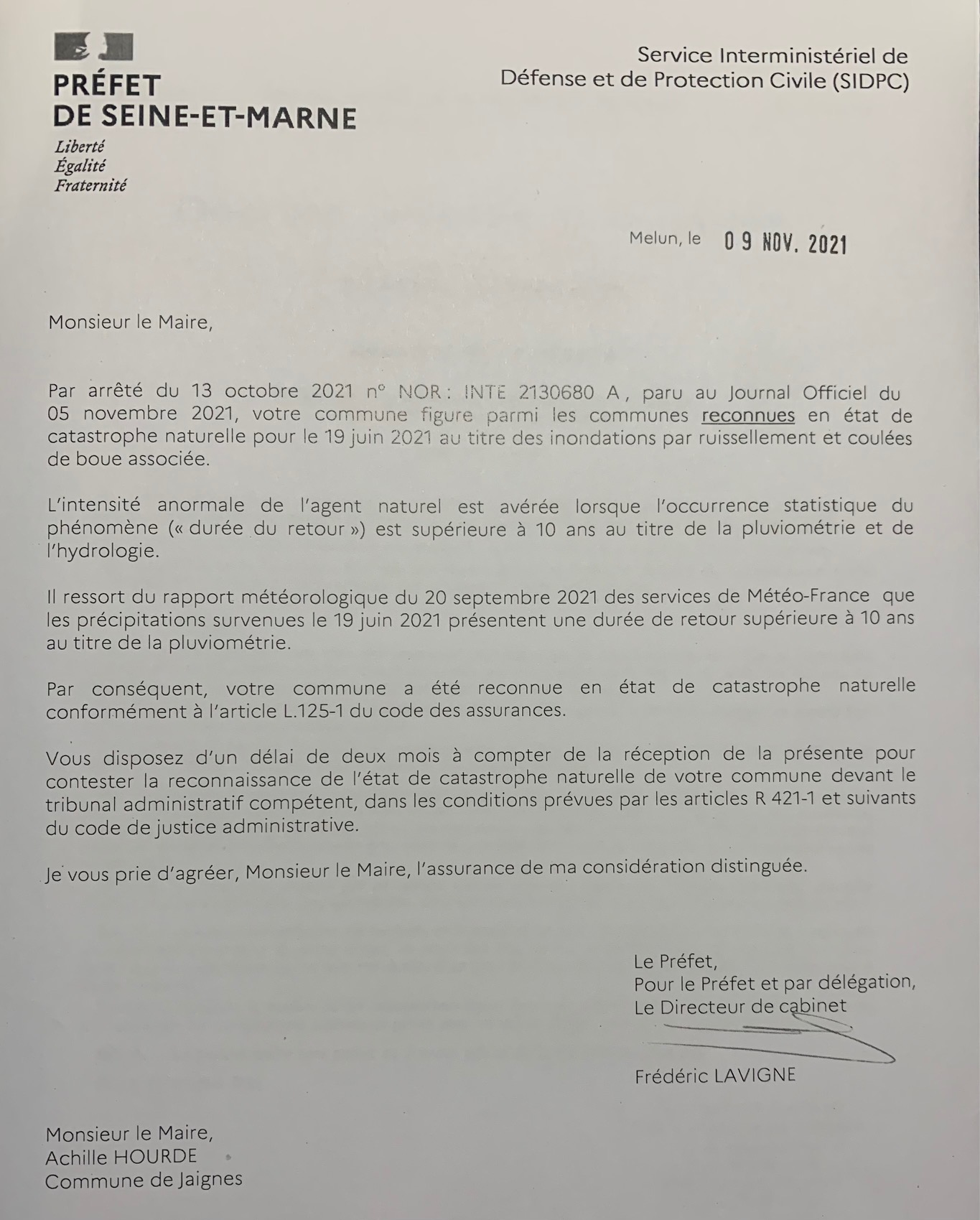

Jaignes : Fortes chaleurs et phénomène de retrait- gonflement des argiles – Demande de reconnaissance de l’état de catastrophe naturelle ..

Consulter le document au format pdf

ARRÊTÉ DE CATASTROPHE NATURELLE

Jaignes : Fortes chaleurs et phénomène de retrait- gonflement des argiles – Demande de reconnaissance de l’état de catastrophe naturelle ..

Consulter le document au format pdf

Tout travaux est soumis au code de l’urbanisme et au P.L.U. de votre commune

1-DELIB RECTIF APPRO PLU

1-Délibération arrêt du PLU

1-Delibération débat PADD

1-Délibération prescription PLU

arrêté mise à l’enquête

JS_ Modif apportées au PLU

JS-RP1-DIAGNOSTIC [Appro]

JS-RP1-EIE [Appro]

JS-RP2-JUSTIFICATIONS_EVALUATION ENVIRONNEMENTALE [Appro]

5.1 Règlement – pièce écrite

5.2 Règlement – documents graphiques

JS-DG [Appro] 5.2.1-Bourg-2000ème

JS-DG [Appro] 5.2.2-Torchamps-2000ème

JS-DG [Appro] 5.2-5000ème

6.1 Annexes sanitaires

6.1.1 Notice sanitaire

6.1.2 Assainissement – eau potable

6.1.2 Assainissement – eau potable

6.2 Servitudes d’utilité publique

6.2.1 Liste SUP

6.2.1 LISTE SERVITUDES PUBLIQUES DU 16.08.16

6.2.2 Plans SUP

PAC – Carte lignes électriques

PAC – Plan SUP

Plan canalisation-réseaux gaz

Plan ouvrages electriques

6.3 Risques naturels

6.3.1 Risque inondation

6.3.1 Carte information acquéreurs-locataires

6.3.1 PSS

DEC_94-608 du 13 juillet 1994

6.3.2 DICRIM

6.3.3 Aléa retrait-gonflement des argiles

6.3.3-Retrait gonflement des argiles

6.4 Classement sonore des infrastructures de transport terrestres

6.4 Arrêté préfectoral – Classement sonore

6.4 Carte route à grande circulation

6.4 Plan Classement sonore

6.5 Site Natura 2000 des Boucles de la Marne

6.6 Espaces Naturels Sensibles

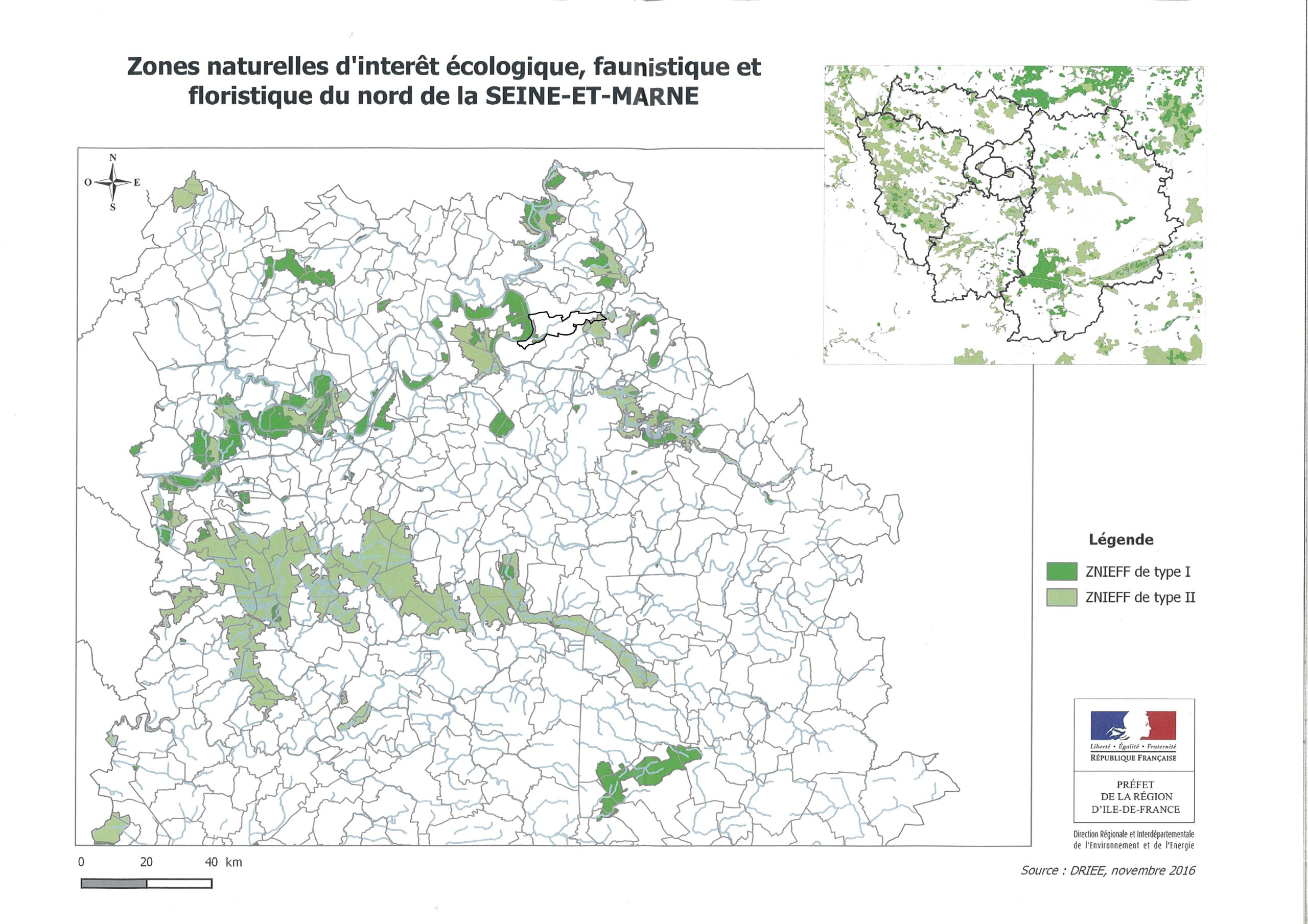

6.7 ZNIEFF

6.7 Carte-znieff-2016

6.7 ZNIEFF NATURA2000

6.8 Droit de préemption urbain

6.9 Taxe d’aménagement

6.9 Délibérations et plans Taxe d’aménagement

6.10 Taxe Locale de Publicité Extérieure

6.11 Zone spéciale de recherche et d’exploitation des carrières

6.11 Zone spéciale de carrière

0.2 JS Liste des pièces_MODIF SIMP N°1

1. JS Pièces administratives_MODIF SIMP N°1 [APPRO]

2- JS RP MODIF n°1 [APPRO]

4. JS OAP_MODIF SIMP N°1 APPRO]

5.1 JS RGT_MODIF SIMP N°1 [APPRO]

0.1 JS PG DOSSIER_MODIF SIMP N°1

Vous avez besoin d’un local pour stocker ? La mairie de Jaignes met à disposition de ses administrés un hangar.

Le mariage est une union conjugale contractuelle

Les démarches

Le pacte civil de solidarité (Pacs) est un contrat. Il est conclu entre 2 personnes majeures, de sexe différent ou de même sexe, pour organiser leur vie commune.

Les démarches

Délivrance d’extrait ou de copie intégrale possible pour tout acte réalisé à la mairie de Jaignes (y compris lorsqu’il y a eu transcription).

Nous pouvons délivrer un acte seulement lorsque l’évènement a eu lieu dans une autre commune.

Acte de naissance

Un acte de naissance peut donner lieu à la délivrance de 3 documents différents : la copie intégrale, l’extrait avec filiation et l’extrait sans filiation. Les conditions de délivrance dépendent de la nature du document que vous demandez. Les démarches pour l’obtenir varient en fonction du lieu de naissance de la personne concernée par l’acte.

Acte de mariage

Un acte de mariage peut donner lieu à la délivrance de 3 documents différents : la copie intégrale, l’extrait avec filiation et l’extrait sans filiation. Les conditions de délivrance dépendent de la nature du document que vous demandez. Les démarches pour l’obtenir varient en fonction du lieu du mariage

Acte de décès

Une copie intégrale d’acte de décès peut être délivrée à toute personne qui en fait la demande. Les démarches pour l’obtenir dépendent du lieu du décès.

La carte électorale (“carte d’électeur”) est un document prouvant l’inscription sur la liste électorale de la commune. Elle est envoyée aux nouveaux électeurs l’année suivant leur inscription ou, en cas d’élection, l’année de leur inscription. Certaines années, tous les électeurs reçoivent une nouvelle carte.

Les démarches

Soyez prévoyant et pensez à prendre rendez-vous en mairie de Lizy sur Ourcq, La Ferté-sous-Jouarre ou Meaux

Pour demander une carte nationale d’identité, les pièces justificatives nécessaires dépendent de la situation : majeur ou mineur, première demande ou renouvellement, possession (ou non) d’un passeport… Les délais de fabrication dépendent du lieu et de la période. La carte d’identité d’une personne majeure est valable 15 ans, celle d’un enfant mineur est valable 10 ans.

Pour faire un passeport biométrique, il faut le demander dans une mairie équipée avec les justificatifs nécessaires. Les documents dépendent de la situation : majeur ou mineur, première demande ou renouvellement…. Dans tous les cas, il faut fournir une photo, un justificatif de domicile et un timbre fiscal. En France, il coûte 86 € pour un majeur. Vous pouvez pré-remplir le dossier sur le site ants.gouv.fr. Le délai pour faire le passeport dépend de la période et du lieu

Question-réponse

Vérifié le 18 mai 2022 - Direction de l'information légale et administrative (Première ministre)

Avant d'accorder un prêt, la banque exige de l'emprunteur qu'il ait une assurance. Dans cette situation, si vous avez ou avez eu un risque aggravé de santé à cause d'une maladie ou d'un handicap, la convention Aeras s'applique automatiquement. La convention impose notamment à l'assureur un droit à l'oubli et une grille de référence. Mais elle ne l'oblige pas à vous faire une proposition d'assurance.

Site officiel de la convention Aeras

Ministère chargé des finances

Vous avez des difficultés à vous assurer à cause d'un problème de santé

Banque de France

Dispositif de réduction des surprimes d'assurance : fiche d'information

Ministère chargé de l'économie

Droit à l'oubli et grille de référence Aeras

Ministère chargé des finances

Garanties alternatives à l'assurance emprunteur

Ministère chargé des finances

Assurer son prêt bancaire en cas de risque aggravé de santé

Institut national de la consommation (INC)

Associations signataires de la convention Aeras

Ministère chargé des finances

Conseils au demandeur d'une assurance emprunteur ayant un risque de santé

Ministère chargé des finances

{kind=link}